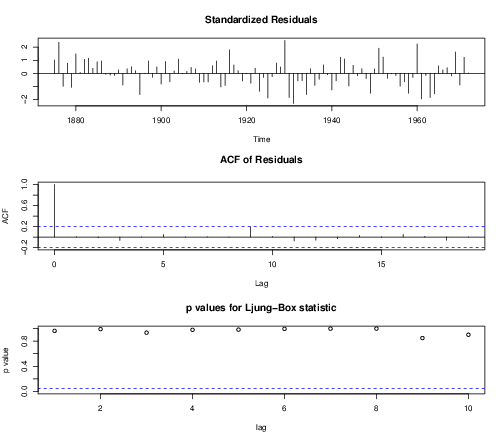

data(LakeHuron)

fit<-arima(LakeHuron,order=c(1,0,1))

pdf("ts11.pdf",width=7,height=6)

par(mar=c(4,4,4,2))

tsdiag(fit)

dev.off()

Box.test(fit$residuals,lag=1)

Box-Pierce test

data: fit$residuals

X-squared = 0.0021, df = 1, p-value = 0.9631

|

|

# Zeitreihenanalyse:

data(LakeHuron) fit<-arima(LakeHuron,order=c(1,0,1)) pdf("ts11.pdf",width=7,height=6) par(mar=c(4,4,4,2)) tsdiag(fit) dev.off() Box.test(fit$residuals,lag=1) Box-Pierce test data: fit$residuals X-squared = 0.0021, df = 1, p-value = 0.9631 |