# Autocorrelation

data(LakeHuron)

pdf("ts10.pdf",width=9,height=5)

par(mfrow=c(2,2))

par(mar=c(4,4,4,2))

set.seed(123)

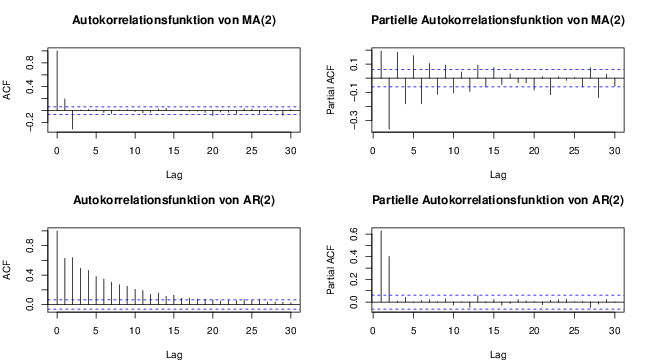

sim.ar<-arima.sim(list(ar=c(0.4,0.4)),n=1000)

sim.ma<-arima.sim(list(ma=c(0.6,-0.4)),n=1000)

par(mfrow=c(2,2))

acf(sim.ma,main="Autokorrelationsfunktion von MA(2)")

pacf(sim.ma,main="Partielle Autokorrelationsfunktion von MA(2)")

acf(sim.ar,main="Autokorrelationsfunktion von AR(2)")

pacf(sim.ar,main="Partielle Autokorrelationsfunktion von AR(2)")

dev.off()